也许,你给宝宝买错保险了

很多宝爸宝妈在给孩子购买保险的时候非常在意这款保险的保费是否返还。那么保费的返还与否,真的是购买幼儿保险最需要关注的地方吗?或者说,保险销售人员告诉你的“其实只是用了这点保费的利息就享受了对应的保障”,这观点正确吗?

今天我们就拿一个鲜活的例子做一个简单的演示。

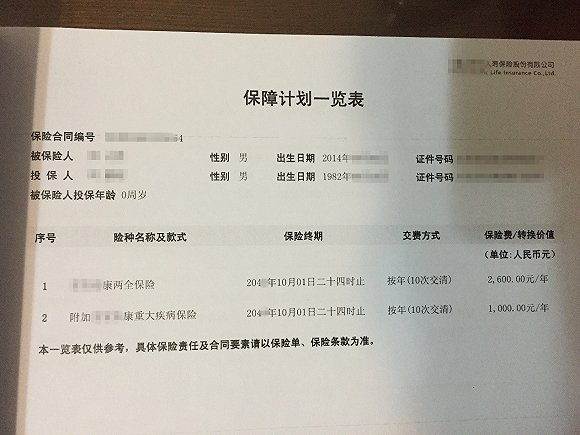

这个保险产品的责任很简单:

30年内,宝宝确诊为31种重疾中的一种,赔付299708元(近似为30万吧)

30年内,宝宝不幸身故或者全残,赔付事故发生时所交保费1.1倍,,最高赔付3.96万

30年后,宝宝在没有任何重疾的前提下,满期返还所交保费的1.1倍,合计3.96万元

10年交费期内,宝宝爸爸不行身故或者全残,豁免剩余保费

咋看上去,这是一款很美好的产品,既能给宝宝提供重疾保障,买个安心,同时如果没有什么重大疾病发生的话,还能把所交保费全部退还,而且还有10%的利息,心中一阵窃喜,这是天上掉馅饼的节奏呀!

但,事实,真的如此吗?

那我们用一款市面上常见的定期重疾来做对比,你也许就明白,这份看似不花钱的保险到底花了多少钱。

某人寿的某健康定期重大疾病保险

0岁的男宝宝,10年缴费,保险期间30年,保额30万,所需保费840元

保险责任:

30年内,宝宝确诊为45种重疾中的一种,赔付30万

1-17岁期间,宝宝不幸身故或者全残,退还所交保费;18周岁-30周岁,宝宝不幸身故或者全残,赔付30万

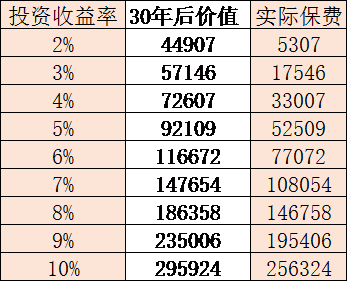

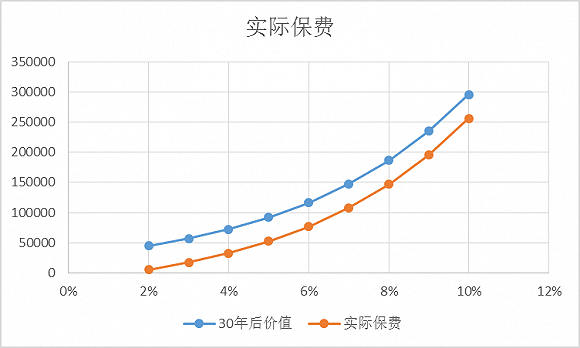

返还型的重大疾病保险每期保费3600,消费型的重大疾病保险每期保费840元,每期节约保费2760元,一共10期。你知道这看似微不足道的2760元钱,30年之后是多少钱吗?

让我们利用货币的时间价值(TVM)计算方法,假设不同的投资收益率来进行测算每年节约下来的2760元,到底在30年之后价值几何:

看到这密密麻麻的数字,是不是触发了您的数字密集恐惧症?不要怕,咱们继续看图说话:

这是什么意思呢?

如果宝爸宝妈在理财领域是小白中的小白,只能获得2%的投资收益率的话,那么每年节约的2760元30年之后已经变为44907元,大于30年之后退还的保费39600元。也就是说,这份看似不花钱的保险,其实花了你5307元。

如果宝爸宝妈在理财领域稍微懂一点点,投资收益率达到6%,那么每年节约的2760元30年之后已经变为77072元,为这份保单,你实际付出了77072元。

好啦,如果宝爸宝妈是理财领域中的战斗机,投资收益更高达到10%,那么每年节约的2760元30年之后已经变为256324元,为这份保单,你实际付出了256324元。

所以,这款产品也许不像你想的那么美好!

通过这个小小的例子,我们只是想提醒宝爸宝妈们,不管你的投资能力如何,返还型保险都不是所谓的”不花钱的保险“,所以,保费的返还与否,真的是最最最不重要的一件事!

给宝宝购买重疾险的要点是:保额高过天际线,保费低到尘埃里(保额尽量的高,保费足够的低)

那这么美好的事情,如何实现?

两个步骤

第一步:寻找一款定期重大疾病险种;

第二步:父母持续创造收入,交纳保费。

好吧,

第一步,很好解决,市面上这样单纯的定期重大疾病险种还是很多很多滴,只要你愿意解开返还保费的小心结。

第二步,父母们要做好自身的风险保障规划才是王道,不能因为自身发生风险,例如重大疾病,身故等等,孩子的保费就无法继续缴纳,这就有违初衷啦。

相关文章