棕榈油趋势性套利策略

一、豆油-棕榈油套利的理论依据

(一)基本面差异决定涨跌的不同步性

一方面,国际市场上贸易流动性的不同决定了油脂间波动性的差异。15/16年,全球棕榈油的贸易量占供销总量的比例在74.42%,远高于豆油的20.84%;另一方面,国内大豆油脂供应的结构性差别加大了两者波动性的差异。表现在领涨领跌的引导性上,棕油最强,豆油次之,尤其是出现系统性大涨大跌行情中。

1、棕榈油:我国棕榈油消费100%依靠进口,最近5年(`12-`16年)棕榈油年均进口量在534.94万吨,国际棕榈油价格变化会直接传导到国内市场。

2、豆油:我国每年进口97.42余万吨,国产1348.26万吨,其中国产大豆压榨量微乎其微,九成以上依赖于进口大豆压榨,因此国内豆油期价多数时间与国际市场走势保持一致。

(二)供需的季节性决定价差波动的规律性

从供需季节性特点来看,棕榈油的敏感度高于豆油。豆油与棕榈油价差走势主要参照棕榈油的季节性特征。

1、全球棕榈油主产国马来西亚、印尼一年四季生产棕榈油,然而,囿于棕榈油自身熔点较高,在温度偏低时容易凝固,我国棕榈油的消费主要集中在夏季,这期间豆油-棕榈油的价差会不断缩小;而其它时段尤其是冬季消费清淡,其价差将不断扩大。

2、由于国产大豆的榨油用量不足国内豆油消费量的两成,主要大豆进口来源于南美的巴西和阿根廷、北美的美国。

南北半球大豆的供应能够在年内实现均匀分散,因此,豆油的供需的淡旺季特征都远不及棕榈油。

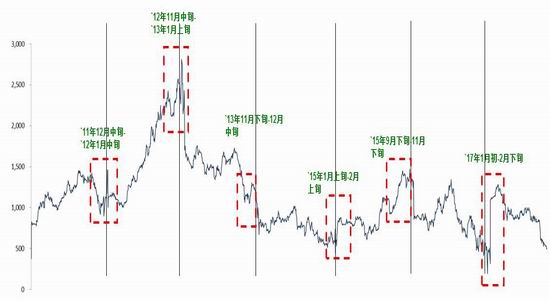

我们以豆油-棕榈油主力合约价差走势做历史回测,可以看出,最近7年豆棕价差临近年终将启动一波拉升行情,如图:

启动时间:最早启动于9月下旬,最迟启动于1月中旬(数据统计未剔除换月影响);

持续周期:通常在一个半月,最短为`13年11月下旬-12月中旬,最长为`12年11月中旬-13月1月上旬;

盈利空间:通常在500-700点(已剔除个别年份换月影响),最低为`13年盈利202点(1102->1304),最高为`12年盈利696点(2116->2812)。

二、当前市场投资机会分析

(一)豆棕价差低位整固,趋势单逢低介入

截至10月16日盘中,连豆油-棕榈油1801合约价差位于下破500点整数关口。对比`11年12月中旬-`12年1月中旬、`12年11月中旬-`13年1月上旬、`13年11月下旬-12月上旬、`15年9月下旬-11月下旬的价差扩张区间,主月份合约最佳目标点位分别在1460点、2812点、2426点、1304点、1452点。再考虑到9月下旬至今,豆棕油价差收敛速率显著放缓,我们认为短期价差急速回落,或为豆棕价差趋势性走升提供了较好的入场时机,上方空间暂看600点。

(二)MPOB指引偏空,短期到港压力沉重

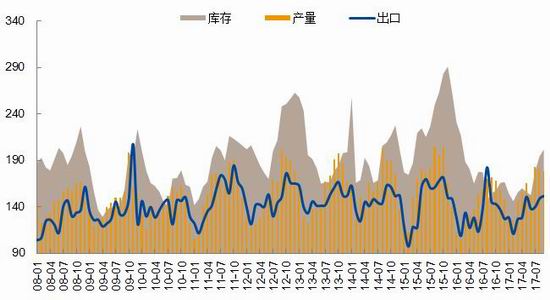

最新公布的MPOB产销数据显示,截至9月底马棕油产量、出口增长双双不及预期,库存略高,对内外盘期价构筑偏空影响。依照惯例,马棕油月度产量往往于8、9月份到达年内高点,而今年马棕油产量继7月份创年内、年度同期最高水平(182.7108万吨)之后连续两个月环比下滑,反映上年度厄尔尼诺影响仍在发酵。另一方面,马棕油9月底出口量为151.5304万吨,虽然适逢中印节假日备货旺季,但出口需求远低于此前分析机构预期(160.35万吨)。受其拖累,9月份马棕油库存连续第二个月同比涨幅逾30%,报在201.9018万吨。虽然9月份马棕油实际库存较机构预估均值偏高,但是,对比以往三年同期水平,远低于2015年(262.8329万吨)和2014年(209.0001万吨),鉴于此,我们倾向于马棕油库存压力最大的阶段暂未到来。

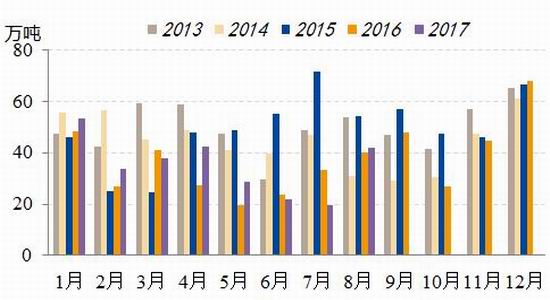

从国内市场来看,9月国内棕榈油到港量预计为45-50万吨,截至10月中上旬,棕榈油到港量仍处于较高水平,加之随着气温的下降,棕榈油消费量也有所减少,因而国内棕榈油库存短期有望继续攀升。然而,从更长的时间周期来看,随着内外盘棕榈期价协同下跌,棕榈油进口倒挂幅度较大,国内贸易商新增买船稀少,加之棕榈油的货权较集中,基差报价持续位于200上方。

图马棕油月度产销量变动趋势(吨)

数据来源:MPOB、国投安信期货

图我国棕榈油月度进口量变动趋势(吨)

数据来源:中国海关、国投安信期货

(三)消费旺季在即,豆油压力或趋缓

双节前,国内大豆压榨量达到超高的200万吨以上水平,油厂榨利向好提振开工积极性,全国主要油厂进口豆库存持续回落,至660万吨,较8月份高点的大幅减少90万吨,且低于去年同期(668万吨)。受国庆假期影响,假期当周国内大豆压榨量下降至147万吨,随着假期的结束,油厂陆续恢复生产,大豆压榨量回升。监测显示,截至上周,国内大豆压榨量回升至174万吨,仍较上月同期(196万吨)偏低11.2%。随着油粕消费旺季来临,后期豆油库存压力有望逐步缓解。

(四)持仓风险提示

11月下旬之后,东南亚棕榈油将转入减产周期,如果在此之前马来西亚季节性增产仍未实现,国际市场棕榈油价格或呈现显著的抗跌性。另一方面,南美市场巴西、阿根廷种植进度推迟,当前美豆期价飙升至千点附近,如果价格持续高位整固,南美农民种植大豆意愿将有望大幅提高,南美种植顺利,供应继续创新高势必牵制包括美豆油在内的豆类期价反弹高度。除此之外,警惕接下来菜油抛储对于临池油脂的影响。

相关文章