利多频现引发郑棉大涨 后期压力待释放

近日,国内棉花市场一改前期全是利空的局面,利多消息频繁出现,导致郑棉各合约均有不同程度的反弹。截至周五收盘,主力2001合约已涨至12925元/吨,盘中一度出现涨停。该合约在8月底再次升级后一度跌至12240元/吨。当天,在郑棉的大力带动下,储备棉轮出成交率达100%,这是继7月8日以来首次百分之百成交。

政策窗口期临近

根据2019年第1号中华人民共和国财政部公告:根据储备棉实际轮出情况和棉花市场供需情况,国家有关部门择机安排轮入。与前几年的去库存不同,今年储备棉轮出后要进行轮入以补充库存量至安全水平。总量上计划轮出100万吨,截至周五,已实际成交82.61万吨万吨,累计成交率高达84.67%。我们预计,至9月底轮出结束,100万吨的计划轮出量基本能够实现。据悉,本轮轮入量将与轮出量相当,我们暂且认为储备棉轮入量为100万吨。

现阶段国内资源供给相当充足,加之新棉即将上市,储备棉轮入政策或将面世。对此,市场近期各种猜测,对棉价形成无形的拉升动力,虽然目前暂未有具体政策的确切消息。

下游开工略有好转

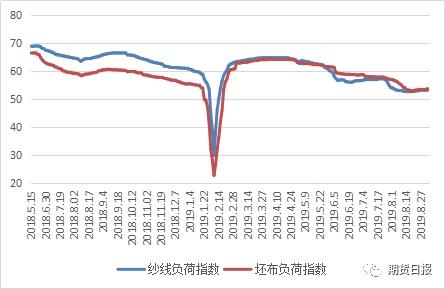

尽管今年旺季特征并不明显, 金九银十的到来还是为下游带来了一丝温意。与8月份相比,下游订单略有好转,开工率略有回升。据有关数据显示,8月底以来,国内下游纱线和坯布开工率开始缓慢振荡回升,两者的库存也在下降,处于缓慢去库阶段。与上周同期相比,纱线和坯布开工率分别上升0.2和0.5个百分点;两者库存均环比下降0.2天。

同时,国内皮棉现货销售进度较上周略有加快。据国家棉花市场监测系统调查数据显示,截至8月30日,全国皮棉销售率为83.9%,同比下降11.8个百分点,降幅较上周收敛0.4个百分点;较过去四年均值降低12.5个百分点,降幅较上周收敛0.2个百分点。

基本面压力仍有待进一步释放

去年9月份以来,国内棉花商业库存一直呈同比大幅增加的状态。据中国棉花协会物流分会调查数据显示,7月底全国棉花商业库存总量约288.81万吨,较上月减少45万吨,同比大增89万吨,连续保持近五年的历史同期高位。同时,国内皮棉销售进度显著落后往年同期,截止8月30日,全国皮棉销售率为83.9%,同比下降11.8个百分点;较过去四年均值下降12.5个百分点。其中新疆销售率仅有82.5%,较上一年同期下降16个百分点。截至8月30日,全国仍有100万吨皮棉尚未销售。而去年同期,仅有30万吨皮棉未销售。

随着新花上市步伐的临近,新花产量逐渐明朗。新疆地区目前棉花长势良好,虽然前期温度低,但是随着温度的持续上升,对产量影响并不大,或将导致新花上市时间有所推迟。

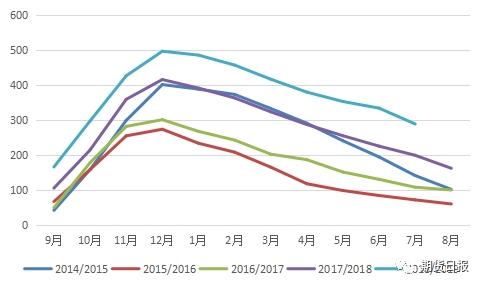

国内棉花商业库存一直处于近五年同期新高

新花销售进度远落后于往年同期

目前内销市场虽有好转,但是产销仍难以持平,压价较为频繁。订单与去年同期相比恢复偏慢,整体去库存进场依然缓慢。与去年同期相比,国内纱线和坯布开工率同比分别下滑12.6和6.6个百分点;两者库存同比分别上升11.8天和4.6天。

下游开工率同期回落

国内新棉已零星上市,各方观望心态较浓,市场预计新花开秤价格或将不足5元/公斤,远低于过去两年同期。下游需求弱势好、收储传言等利多因素,郑棉价格强势反弹。但国内棉花基本面尚未有较大改变,依旧处于供需矛盾凸出的弱势状态。目前,天气依然是影响新棉产量的关键因素,后期继续密切关注。

相关文章