高龄孕妇月入2万,备孕和投资两不误

一直以来都有这么一句话:学历是铜牌,能力是银牌,人脉是金牌,思维,是王牌!同样,,马云、柳传志等著名企业家也说过:穷人穷,因为心态;富人富,因为思维!

我们就来看看面对二胎问题,她的理财思维和投资思路。

【财务情况】

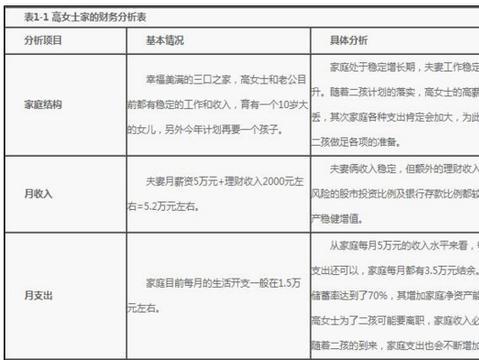

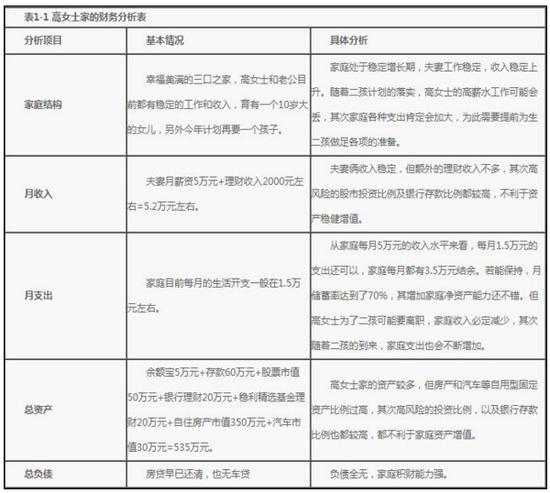

高女士,今年38岁,有一个10岁的女儿。老公在外资企业工作,每月收入3万元,高女士目前每月收入2万元,夫妻年薪合计60万元。随着二孩政策的全面推出,夫妻俩今年将二孩计划也纳入了家庭理财规划中。

【财务目标】

全面备战生二孩,家庭资金机构合理调整,财富稳定增值

【财务分析】

根据高女士对家庭现今情况的实际描述,XX汇财专业理财顾问对其家庭的收入,支出,资产及负债情况进行了详细的统计和分析:

【理财建议】

高女士的家庭目前正处于家庭稳健成长期,此阶段家庭责任较重,买房,买车,孩子教育,以及赡养老人,夫妻俩还要忙于工作。所以此阶段保障家庭财富稳健并增值是当前最重要的任务。而且随着未来二孩的来到,孩子教育基金也要提前多准备。

1、要二孩,工作是否要辞掉?

对于像高女士这类的人来说,38岁要孩子都会有些风险,毕竟我们不再年轻,身体恢复能力减弱。不过,也不要太过紧张和焦虑,只要做好孕前生育力评估、孕前优生优育健康检查、定期检查等,高龄产妇也一样能生孩子,而且也能生育一个健康和聪明的孩子。

至于工作方面,《中华人民共和国劳动法》有规定,女职工在孕期、产期、哺乳期内,用人单位不得解除劳动合同,如果在工作期间怀孕了,公司是不可以把你辞职的,除非自己辞职。所以,如果身体没有异样,检查也一切正常,建议还是不要辞职备孕。

2、喜迎二孩,家庭备用金要适当增加

从备孕,怀孕,到生孩子…家庭的日常生活开支会增多,为此嘉丰瑞德理财师建议高女士家要准备至少10万元的资金,以备家庭不时之需。这部分资金可以继续存放在余额宝中或购买货币基金,既能获得3%左右的收益,又能让资金随用随取。

其次,两个孩子的教育基金规划也要提前做好准备,可以通过教育基金的储蓄方式,比如基金定投,每月定期定额存入5000元-10000元资金,进行长期储备,作为两个孩子的专属教育资金。

3、减少银行存款及股市投资的比例,调整风险产品和收益产品配置

高女士家在银行有60万元的存款,此比例似乎有点过高了,现今的银行存款年利率在1.5%左右,60万一年才9000元的利息。相比之后稳利金融产品87汇财双融宝这类产品的投资,一年9%的固定年收益,银行存款利息真是少的可怜,长期存放只会加快资金贬值,为此建议一定减少银行存款,部分继续定存,剩余部分资金做无风险稳健型投资。

还要减少股市投资的比例。据87汇财理财师了解,高女士和老公对股市投资并不是很擅长,平时也没有时间看股,为此到目前为止,他们是亏的多,赚的少。在这样的情况下,更要减少股市的投资资金,或者转为通过机构来间接投资股市,就比如市场上流行的P2F金融产品XX汇财的众星宝,即将个人资金委托给专业金融机构(证券、基金公司等),不管股市如何跌,优先级投资者一年最低都能保障6%的固定的收益,行情好的话,还有另外浮动收益。(自XX汇财明星产品众星宝发售以来,最高一期,6个月收益37%。目前各期平均收益20%左右)

高女士家如此规划不仅可以减少投资风险,家庭财富也会稳中有升。虽然随着二孩的来到,家庭各方面的开支都会增加,但是家庭由于收入比较稳定,经济状况较宽裕,因此如果能提前做好家庭理财规划,生活质量基本是不受任何影响,家庭财富还会不断增值!

>>87汇财:中国首创P2F理财平台,致力于为互联网金融投资者提供最安全的理财产品。

关注微信“baqihuicai”,惊喜等你哦

相关文章