震惊!房价暴涨的真正原因找到了,答案是…

今年以来,一线城市和部分热点城市房价出现一轮暴涨。那么,本轮房价上涨的原因究竟是什么?真要怪到货币超发头上吗?

融信110亿夺上海地王破中国土地成交记录 售价将超15万/平

8月17日,融信110亿夺得上海静安(原闸北)中兴社区的一幅住宅地块,起拍价46亿,吸引了18家企业前来竞拍。最终融信以110.1亿的总价击败17家各路土豪,以10万/㎡的名义楼板价,14.3万/㎡的可售面积楼板价,139%的溢价率,创下中国土地成交史上最贵地王记录,未来项目售价毫无疑问将超过15万/㎡。

此次土地出让共有18家开发商参与竞买,包括:金茂+中铁置业、招商、保利地产、中粮、华润+华发、融创、万科、世茂、雅居乐等知名地产商。

15日,中国指数研究院发布的全国主要城市房地产市场交易数据显示,上周(8月8日至8月14日)一二三线楼市成交量有所回升,其中二三线城市环比涨幅明显。

中指数据显示,周内重点监测的34个城市成交面积环比上升3.5%。其中20个城市环比有所上升,占监测城市的59%;与去年同期相比,34个代表城市成交量整体提升19.7%,其中25个城市同比上涨。

分城市来看,各线城市成交同环比均上涨。环比而言,一二三线城市均有所回升,三线代表城市领涨;同比来看,各线城市继续保持不同程度的上涨,其中二三线代表城市涨幅超2成。

此外,从库存数据来看,截至8月14日,中指院监测的14个主要城市库存总量较上周下降0.80%,9个城市库存环比下降。

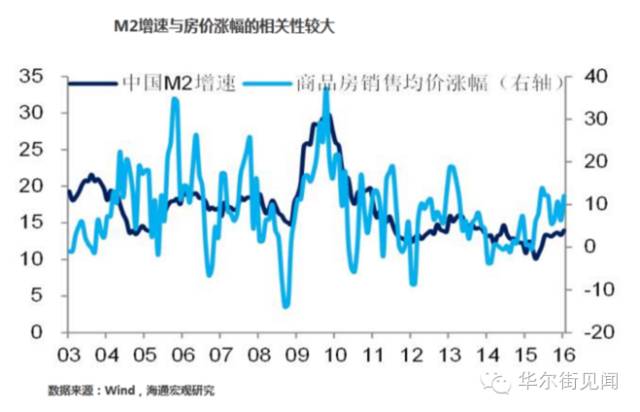

房价暴涨都是货币惹的祸?

中房研协测评研究中心的《中国房地产市场研究(2016年二季度)》报告指出房价暴涨原因是货币和信贷的放松。

报告称,商品房价格的上涨与货币供应量、贷款投放量密切相关。十年来广义货币M2增长了近117万亿,增幅达到362%。去年下半年以来的房价反弹,跟同期内中长期贷款利率的下行有显著联系,也跟去年下半年以来M2增速的快速反弹有显著联系。跟过去两轮房地产市场反弹是市场自发的周期性调整不同,本轮房地产市场反弹在很大程度上是政府人为加速去库存的结果,而这个加速去库存的重要手段之一就是货币和信贷的放松。

但业内对此看法不一,针对市场把房价泡沫归因于央行货币超发,中国央行货币政策委员会委员樊纲认为,仅仅把房地产归因为货币问题解决不了问题。

在8月11日举行的2016博鳌房地产论坛上,樊纲指出,在一二线城市暴涨的同时,另一些城市同样面临着去库存的问题,所以房地产市场的暴涨需要综合很多因素去分析,并不能简单归结于货币超发。

暴涨将传递下一批城市?

京、苏州、合肥三城在一周的时间里密集出台楼市政策,在业界看来已经不仅仅是地方调控,并隐约看到中央相关部委的调控身影。

未来房价表现如何?中房研协报告指出,上半年,多数热点城市房价已经有了比较大涨幅,下半年继续保持这种上升态势难度较大。但由于地价快速上升的支撑,这些热点城市房价下行空间不大,盘整后缓步上升是未来趋势。去年以来房价上升较慢的城市部分城市可能还会出现补涨,但幅度有限。

而据《21世纪经济报道》消息,南京、苏州等二线城市市场交易的冷淡以及政策层面的重压,正在给房地产市场带来联动影响——资金外流。楼市资金正在从“强二线城市”外溢,在东部核心城市周边和中西部区域中心城市,寻找新的投资出口。

中原地产首席分析师张大伟表示,在当前资产荒的背景下,未来房屋交易市场和土地市场仍有继续升温的动力,但热点区域将会发生转移。在“强二线”城市经历了一轮行情后,未受到政策打压的区域中心城市将成为资本关注的热点。

下一波楼市高涨苗头已经显现!

8月9日,经过500余次竞价,临近武汉火车站一宗地块被首开股份以73.5亿元拿下,溢价率达185%,楼面价为1.42万元/平方米。同日,武汉市场还有两宗商服地块分别被华侨城和前海人寿获得。

8月11日,融创斥资20亿元竞得广西南宁五象新区的两幅居住地块,首次进驻南宁。两宗土地的总体量约34万平方米,楼面地价分别为5657元/平方米和5957元/平方米。

8月11日,福州市以55.86亿元的价格出让五宗土地。其中,五一新城地块经过近60轮激烈争夺,被阳光城以总价15.5亿元竞得,溢价率达106%,实际可售楼面价45511元/平方米。这不仅创下福州历史单价新高,且明显高出周边房价水平。

为什么物价能控制得住?

这可能是当前最疑惑的问题,因为我们的经济仍然保持中高速增长。物价能控制得住并不是主动选择的,而不是被动形成的。根本原因是普通人的收入水平增长有限。收入没有大幅增长,不敢消费,物价怎么可能快速上涨?要知道普通人的收入主要是工资性收入,而中高层的收入则主要是财产性收入。现阶段房价的过快上涨导致工资性收入增长根本赶不上财产性收入增长。

贫富差距在房价上涨的十几年间是不断扩大的。贫富差距的增大是怎么影响物价水平的呢?对于富人来说,资产已经足够充盈,继续增加的财富不会让他们增加多少消费,而对于普通人来说,名义收入虽然在不断增加,但实际购买力并没有增加多少,所以消费欲望并没有增加。物价总水平也就保持相对稳定。

为什么房价却控制不住呢

首要原因仍然是房子所依赖的土地是稀缺的。

土地入市有着严格的限制,还有相当数量的土地是被严格限制用途的。住宅用地供应始终处于偏紧的状态。而城市化带来的大量人口催涨了地价,也推高了房价。

第二点是货币因素。

早些年,货币坚挺的时候,人们的观念是存钱养老,不过现在人们被迫选择买房养老,从持币到持房,这是个巨大的变化。它也是房价持续上涨的重要动力。其实持币和持房都是一种储蓄行为,只不过现在房子比货币更值钱罢了。

一二线房价还在上涨,只不过上涨的动力有所变化,早期主要是依靠人口的流入,如果说人口催涨的房价还算合理,现在依靠货币注水催涨的房价则明显不合理,因为它的根基是不稳定的,包含了大量的投资成分。人们买房不再是基于住房需求,而是基于资产保值增值需求,有了钱就要变成房子。

在一二线城市中,住房占据了家庭资产的65%以上,而且随着房价的上涨,这一比例还在增加。把鸡蛋放在一个篮子里反而是合理的。

第三点、房子的相对稀缺性。

普通消费品不够了,可以快速得到补充。无论是动用储备、还是从外面进口、或者是鼓励国内企业加快生产,总之都能在短时间内增加供给,物价能很快恢复到平衡状态。

而房子则不同,作为不动产,房子不可能通过以上几种途径来增加供给,只能通过出让所在区域的土地,然后盖房出售,且不说周期相对较长,而且增加的供给也赶不上需求的增长。这一点也能解释物价能够迅速控制,而房价难以控制。

不过这一轮房价上涨有着明显的结构性差异:一二线城市持续上涨,三四线城市持续低迷。这种完全靠几只权重来拉动的房地产牛市是危险的牛市。因为权重消耗的资金量巨大,指数是好看了些,效率却十分低下,几乎不可持续。从这个角度来说,一线楼市也在反噬货币,现有资金不敢撤离,而且需要越来越多的货币来支撑房价的上涨。现在虽然稳住了房价,未来则需要用更高昂的成本和更长的时间来解决贫富差距问题。

当前热点二线城市正在给楼市加压,一线楼市长期限购,人口老龄化不断加剧,房地产税越来越近。这些都表明买房最好的时机早已过去,房价的波动性风险越来越大。聪明人已经不再买房了,仍在买房的不是自住就是跟风,这两者都承当着巨大的负资产风险。

莫怪房价涨得快,只是入市不及时

房价涨势越来越来势汹汹,许多人都望房价兴叹,其实,很多时候,买不起房子只是因为我们在犹犹豫豫中错过了好时机。以上海为例,2007年在周浦买房,只需8000元/平,而未来周浦单价要到8万才能保本,在这房价不断攀高的9年中,你去了哪里?

当然,对于普通老百姓来说,不管房价高低,买房都是一件需要深思熟虑的大事,只是成败都在这一犹豫,几乎所有买了房的人都不后悔当初下的买房决定,而没买房的人,都梦想着能“带着钱穿越回10年前买房”。未来房价看来还是继续上涨,入不入市看你自己了!

综合经济参考报、中国经济网、凤凰财经等

相关文章