中国楼市比08年还疯狂,就看最后谁接盘了

如果还没有房,你能否一直憋着不买?

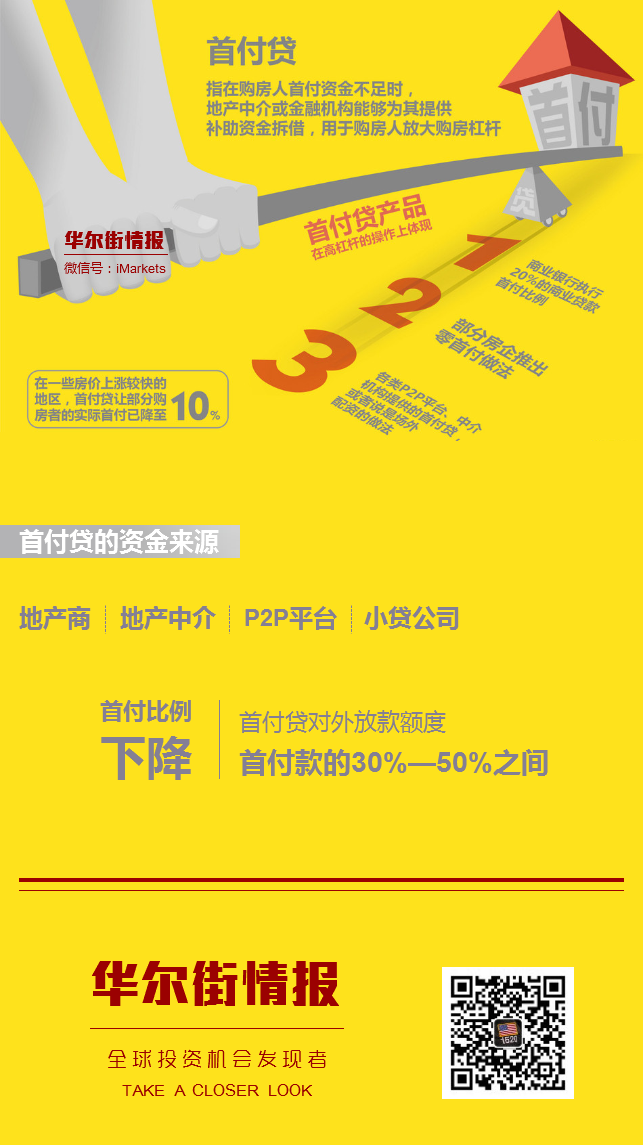

无本炒房算术:700万骗贷1000万 楼市段子背后的玄机

深圳的房价已在过去一年里飙升了52%,而上海的房价劲增18%,促使新华社对“恐慌性”购房发出警告。房价的上涨正在降低开发方的借贷成本,此前中国央行自从2014年11月以来已六次降息。

政府的货币刺激措施和上个月房地产调控的放松,引发部分一线和二线城市的购房热。据财新网2月29日报道,上海多个区房地产交易中心等待办理过户手续的市民一直排到了马路上,宝山区甚至出动了安保力量维持秩序,采用了临时限流措施来维持秩序。中国江苏网2月28日报道称,二线城市南京甚至出现一些购房者从半夜开始排队购房。

以下为路透社的一则报道,展现了中国楼市火爆行情。

年近30岁的小马,近日在南京市买了一套三室两厅的房子,虽然首付需要一笔可观的巨款,但通过一家P2P平台的首付贷产品,小马轻松筹得期限1年,利率11%的首付款。

首付贷并不是新鲜事,早在2013-2014年就随着互联网金融兴起而出现,但当时房地产市场均较为低迷,首付贷并没有引起这么高的关注度,主要是房地产开发商为促销跟P2P合作,为购房者提供此类活动,甚至为购房者提供贴息。

“首付贷产品虽然利率较高,但只要收益大于成本,就不会有压力。”小马称,“我今年1月份刚买的那房子,买的时候不到2万,结果现在基本是2.2万以上了,2个月的时间涨15%,这还是涨得慢的。”

对于房价的高涨,小马也觉得很夸张。南京市人口不足千万,月均工资3000-5000元人民币,刚需根本买不起只能租,炒房团才是主力。

“老百姓哪有那么多钱,投资客都是一毛钱没有就买房的,找银行拿个30万消费贷,再找个P2P公司拿个20%的首付,剩下的按揭,一套房子就买下来了。”他并表示,虽然杠杆高但利息也不足为虑,“可以忽略不计,就像炒股一样,一个涨停就回来了。”

他还举了一个例子,南京某楼盘的一套房子因买家付不起首付退房后,有1500人去摇号,当初买价在32,000元左右,再摇号时已经飚至40,000元。

小马认为房地产是政府的最后一根稻草,除此之外,短期内没有其他方法可以支撑经济增长。他举例称,去年一年南京涌进几十个新的开发商,地王都来自保利、招商、金地、上海建工等。

“上海建工刚杀到南京时就拍了一个42,500的地王,而在此之前的地王只有25,000元……以前都是500,1000,2000的加价,这个地王直接加了快2万块钱……政府要发展普惠金融,提高群众资金供给,拱来拱去不就到房地产了吗?”他称。

目前仍在从事金融业的小马称,首付贷这类业务已经是“老把式”了,最早随着按揭出现而兴起,只是最初是以银行消费贷的名义做的。

某国有大行总行负责互联网金融业务的人士对此表示认同,并称北京银监局也曾在2014年发文,要求银行不得将个人消费贷用于购房、投资等,且原则上发放金额不得超过100万,“就是为了堵炒房的口子。”

“(南京)不过一个二线城市啊,比08年还疯狂,就看最后谁接盘了。”小马说。

首付贷这类配资的本质是放大了杠杆,10倍的杠杆意味着系统一旦有超过10%的波动就会出现危机,而零首付配资则意味着杠杆无限大。

谁是最后“接盘侠”?

如今,当年区域性的政策已演变为全局性焦点。在中国经济寻底过程中,“消费贷+首付贷+房贷”杠杆的多重叠加不仅催生投机的泡沫,并将促使系统性风险的“种子”加速生长。在一片楼市“抢买”的疯狂中,市场也在暗中屏气静待最后的“接盘侠”。

某P2P公司高管表示,首付贷这类配资的本质是放大了杠杆,10倍的杠杆意味着系统一旦有超过10%的波动就会出现危机,而零首付配资则意味着杠杆无限大。

开鑫贷总经理周治翰表示,美国次贷危机发生时,优质贷款的首付在20%以上,次贷的首付是10%,甚至是零首付。首付是非常关键的存在,是决定贷款违约的关键成本因素。

“我们不会做这种风险业务,因为房价一旦下跌,购房者肯定优先偿还银行贷款,必然出现坏账。”上述P2P高管并表示,即便房价长期看涨,但也免不了市场间歇性的震荡,即便只跌1%都会因杠杆的存在而放大市场波动,“这就是杠杆的可怕之处”。

但即便有抵押、有话语权的银行也对首付贷这类业务极度反感。某国有大行总行负责个贷业务的人士表示,银行与中介合作为购房者提供首付是银监会命令禁止的违规行为,杠杆率的提高会降低客户的弃贷成本。

“对银行来说,虽然房屋的抵押权在银行,但是由于涉及到其他负债,很可能拿不到房屋的首封权,也会影响以后的资产处置。”他认为,银行和中介的这种合作纯粹是为了抢资源。

央行行长周小川2月曾在记者会上表示,中国目前个人住房贷款在银行总贷款的比重还是偏低的,有的国家占到40%-50%,中国只有百分之十几。但世界三大评级机构之一的惠誉称,如果将银行和非银行机构的房贷计算在内,房贷在中国全部贷款的比重已经超过60%。

中国央行副行长、全国政协委员潘功胜周三表示,央行正与住建部、银监会等部门商量,准备开始对一些房地产市场、房地产企业、房地产中介机构参与金融业务进行治理;央行并将基于对房地产贷款资产质量、区域集中度、机构稳健性的监测、分析和评估,加强对住房金融市场的宏观审慎管理。

基金经理的生财之道

据彭博对一美银美林指数的分析,人民币计价的房地产债券今年迄今回报率为2%,在中国公司债中仅次于电子和石油服务公司,位居第三。保利地产在2月23日发行了5年期债券,利率为2.96%,比国开行发行的债券低8个基点。国开行是中国最大的政策银行。

中国开发商也在以成本更低的人民币融资来取代美元债券,推升了离岸人民币债券需求。

信达澳银基金的债券基金经理邱新红表示,该基金看好房地产债券,因为政府将继续提振该行业;财务状况的改善、借贷成本的下降和售价的上升,将有助于降低开发商的信贷风险。

彭博汇编的数据显示,这股购房热使开发商今年前两个月在国内市场发行了793.9亿元人民币债券,是去年同期183.5亿元的四倍。万达商业2020年到期债券在过去三个月的回报率为11%,而南国置业2018年到期债券的回报率为9.9%。

渣打驻香港分析师Christopher Yip表示,一线城市房价的过度上涨给开发商带来的不确定性比益处更多,可能引发政府的定向调控。上海市委书记韩正在3月6日表示,上海房地产市场“过热”,必须加强调控。

“一线城市和中小城市之间房价背离,是不健康的,”Yip表示。

华安基金驻香港的基金经理郑树源表示,房地产公司的财务状况在改善。他负责管理一只专注外币债券的基金。根据彭博汇编的数据,截至2015年第三季度,总共有47家中国房地产上市公司的债务总额超过股本,而2014年同期有50家。

郑树源表示,房地产开发商的基本面正变得越来越好,政府不会收紧房地产市场,因为只有部分一线城市出现房价大涨,而二三线城市的房价涨幅并不大。

举例来说,广东省省长朱小丹表示,该省正在起草一个方案,允许部分大型国有企业买房来帮助消化库存。

中国的美元计价房地产债券也在上升,新城发展控股2017年到期债券的收益率本月迄今下跌了42个基点,至7.11%,而恒大地产票面利率8.75%、2018年到期债券的收益率下跌39.5个基点,至9.1%。

惠理集团驻香港的高级基金经理Gordon Ip表示,鉴于房地产行业对整体经济的重要性,美元计价的房地产债券依然有进一步上涨的空间。

Ip称,该公司相信中国政府将继续采取支持性措施,因为他们需要支持国内生产总值的增长,而房地产在其中占相当大部分。

最新情报

证券时报网援引其获得的日期标为3月9日的文件报道,上海市互联网金融行业协会已要求会员单位尽快上报涉及“首付贷”或其他高杠杆房贷的具体情况。要求会员单位在3月10日前反馈相关单位名称、数量、产品模式和涉及金额等。

21世纪经济报道称,深圳“首付贷”线上预估为20亿-30亿元人民币。

《第一财经日报》报道,上海链家和上海中原等中介机构悄然暂停了“首付贷”等金融业务。太平洋房屋等中介机构也开始谨慎向购房者推荐此类业务。

风险提示:本文仅作为一般财经信息供读者参考,不代表凤凰iMarkets立场。本文或其任何部分不应被视为任何买卖的邀请或诱导。凤凰iMarkets不能保证文中信息的准确性、完整性和及时性,文中的任何错误都不能成为向凤凰iMarkets提起任何申诉的基础。

炒股亏了怎么办?看这里,无论你炒A股、美股、黄金还是外汇,在这里能够获得最精准的投资情报。关注微信公众号【华尔街情报】(微信号:iMarkets)

交易累了怎么办?看这里,汇聚全球知名媒体头条,拓宽投资者交易视野。能赚钱的头条才是真头条。关注微信公众号【今日全球头条】(微信号:ifeng_igold)

![]()

相关文章