赵毅:从现金流和管理水平指标看房地产业的发展变化

文/新浪财经意见领袖专栏作家 赵毅

上篇文章,从房地产上市公司六个大数据图表,向朋友们介绍了“7.30政治局会议”为房地产业定调的背后逻辑。相信大家对房地产业的现状和未来已经有了一个相对理性的判断。

今天这篇文章,将从房地产业上市公司合并财务报表现金流和体现企业管理水平的营销费用率、管理费用率和财务费用率这几个视角,看看房地产业十年以来,尤其是本轮调控政策实施以来的变化情况。相信对您的职业发展方向选择和投资、置业选择都会有点借鉴价值。

01

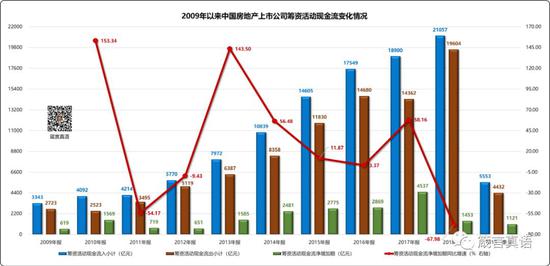

2009年以来中国房地产上市公司

筹资活动现金流变化情况

这张图中,蓝色和锗色柱体分别表示筹资(也称融资)活动现金流入、流出年度汇总额,而绿色柱体则代表流入、流出的年末净增加额。作为普通投资者或管理人员,我们只需重点关注净增加额的变化即可。

而深红色线条则代表融资活动现金流年末净增加额的同比增速曲线。

从上图可以看出,融资活动现金流净增加额有着明显的周期性特征,数据高低代表房地产业融资环境的松紧程度。

2017年,调控政策开启的第一年,尽管密集出台了很多违背市场规则的调控政策,但在融资活动现金流净增加额维度,还是创下了统计期内的峰值纪录,这恐怕是中国政府不愿看到的结果;

2018年,融资活动净增加额创下自2013年以来的最低记录,这显然是进一步收紧房地产金融政策导致的后果。

2019年上半年,房地产业出现的蠢蠢欲动迹象,再次被更严厉的金融管控政策遏制,相信这一年的融资活动现金流净增加额会再创新低。

从融资活动现金流净增加额同比增速曲线看,金融环境变化的周期性特征明显且无任何征兆,曲线表现动荡,但总体上是在“收紧-放松-收紧-放松”的轮回中前行。按过往曲线发展趋势,2019年的同比增速应该是大概率上扬的表现,但“7.30政治局会议”的定调,恐怕会让上扬可能性逆转,这就是房地产业最头疼的政策不稳定性对经营战略的严重影响。

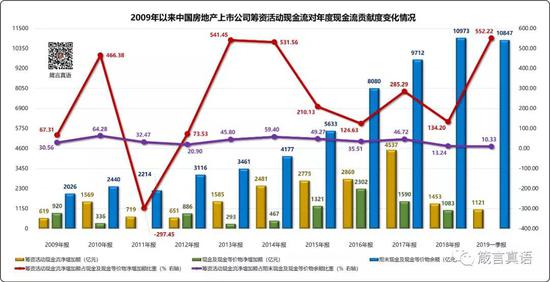

02

2009年以来中国房地产上市公司

筹资活动现金流对年度现金流贡献度变化情况

这张图反映的内容更多,除黄色柱体代表的融资活动现金流净增加额以外,又出现绿色柱体代表的年度现金及现金等价物净增加额和黄色柱体代表的期末现金及现金等价物余额这两个指标。

而深红色和紫色线型则分别代表融资活动现金流净增加额占现金及现金等价物净增加额比重和融资活动现金流净增加额占期末现金及现金等价物余额比重。

三个柱体呈现出的周期性变化各有特色,不但高低错落的周期点有一定差异,曲线变化也有区别。在此不做重点讨论。

从红色线型的走势可以看出,融资活动现金流对年度现金流净额的贡献除了2011年为较大比例的负值(显然是还款高峰期到来导致的结果)以外,其余年份均很显著,区间维持在67.31%(2009年)至541.45%(2013年)之间(已剔除2019一季报这个不同口径数据)。

令人意外的是,本轮调控政策启动之前,上述比重连续两年出现下滑,2017年出现的大幅反弹在2018年又被打压回去,但比重仍比2016年的数据要高。

观察紫色线型的变化情况,可以看出,尽管融资活动现金流净增加额对年度现金及现金等价物净增加额贡献极大,但汇总到期末现金及现金等价物余额占比,其贡献度就明显降低至13.24%(2018年)至64.28%(2010年)区间,降幅非常之大。

出现这种巨大的反差,除了受经营活动现金流和投资活动现金流影响以外,更多的,还是取决于房地产金融管控环境的松紧程度。

调控政策实施以来,融资活动现金流净额占期末现金及现金等价物余额比重在2017年有超过十个点的反弹记录,但在2018年的降幅惊人,达到13.24%的统计期低谷值!一年时间,相差33.48个百分点,降幅71.66%!房地产业面临的融资环境绝对是天地之别!

看来,无论是进一步收紧信托、海外资金监管,还是“7.30政治局会议”对房地产业的定调,都预示着房地产业要回归商业本质,更多地靠自我造血、输血来谋求发展。仍不能摆脱房地产金融化老路的企业,被淘汰出局是必然结果!

如果朋友们花时间仔细琢磨清楚有关融资活动现金流的前述两张图表及其背后含义,接下来的两组图表的解读就非常简单。

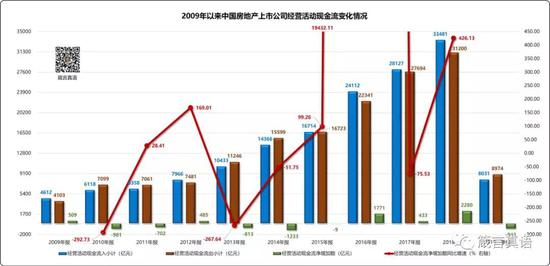

03

2009年以来中国房地产上市公司

经营活动现金流变化情况

从上述图表可以看出,房地产业如果单独依靠经营活动产生的现金流,是无法支撑起规模扩张需要的,这也是大多数香港房企规模扩张速度赶不上国内房企规模扩张速度的核心原因。

在2009年至2015年这七年时间里,经营性现金流净增加额为正的年份仅出现在2009年和2012年这两年,总额规模也很小,仅在500亿元上下。其余五个年份均为负值。如果看经营活动现金流净增加额曲线,有着非常显著的周期性特征。预计2019年经营活动现金流状况会有较大程度的下滑,但受融资环境的影响,其对年度现金流的贡献度却会上升。

经营活动现金流净增加额的同比增速曲线呈现出极其动荡的表现,增速区间跨度极大,最低录得-292.73%(2010年)的记录,最高值居然在2016年录得19432.11%的极端纪录。这也印证了为什么中国政府会在2016年9月30日启动史上最严厉的本轮房地产调控的背后原因所在。2016年,房地产业的癫狂到了无以复加的地步,前一年,经营活动现金流净额还是-9亿元的记录,到了2016年,狂飙突进到1771亿元的高位。这种巨大的冲击,对国民经济的健康发展,肯定是无益的!

2019年,增速会放缓,但仍会处在正值区间。

04

2009年以来中国房地产上市公司

经营活动现金流对年度现金流贡献度变化情况

经营活动现金流净增加额占现金及现金等价物净增加额的比重区间在-291.70%(2010年)至290.64%(2011年)之间大幅波动,调控开始后这个比重有显著放大的趋势。预计2019年,该数值会有所下调,但仍会维持较高份额。

经营活动现金流净增加额占期末现金及现金等价物余额的比重区间维持在-40.21%(2010年)至25.12%(2009年)之间,也有一定的周期性特征。2019年,该比重有可能出现回调,但幅度不会太大。

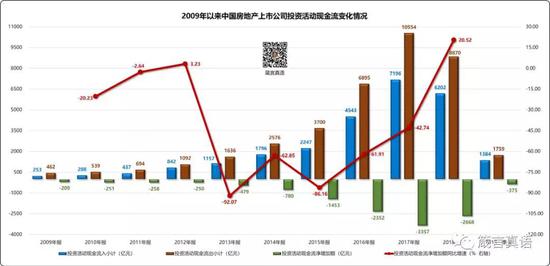

05

2009年以来中国房地产上市公司

投资活动现金流对年度现金流贡献度变化情况

这张图反映的情况比较悲惨,房地产上市公司投资活动现金流净增加额在统计期内居然没有出现过一次正值记录!极端记录出现在调控政策开启的第二年,数额巨大的负值纪录,恐怕与房地产业面临特殊的管控环境时因缺乏方向而东奔西突、盲目尝试主流业务外的投资、拓展有高度关联。

06

2009年以来中国房地产上市公司

投资活动现金流对年度现金流贡献度变化情况

投资活动现金流对年度现金流的贡献度除2011年处于106.68%正值区间以外,其余各年度均是拖后腿的角色。

调控开始以来,行业对投资性现金流的态度貌似已经改变,将有限的资源投入到熟悉的主营业务方向,显然是符合商业发展理念的行为。

07

2009年以来中国房地产上市公司

现金及现金等价物变化情况

这张图释放了几个信息:

1、现金及现金等价物净增加额有着显著的周期性波动特征;

2、期初和期末现金及现金等价物余额同比增速的曲线呈现出一对矛盾统一体特征,我高你低或我低你高,特征非常统一;

3、调控开启以来,期末、期初现金及现金等价物余额同比增速在逐步降低,预示着房地产业会面临资源越来越紧张的局面。

08

2009年以来中国房地产业

销售费用及其费用率变化情况

这张图不需要特别解释,朋友们只需要记住销售费用率的变化走势,并应用到平时的管理工作中,只要不超过上述上市公司财务报表反映出的均值数据,起码您所在公司的营销费用率就是行业平均水平。

请记住,营销费用率在统计期内的费用率区间为2.54%(2016年)至3.45%(2011年)。调控开始后这三年,费用率是连续走高的结果,但如果您能够将营销费用率控制在2.5%-3.0%的区间,这个行业的老板恐怕就不会认为您是非专业、乱花钱的主。

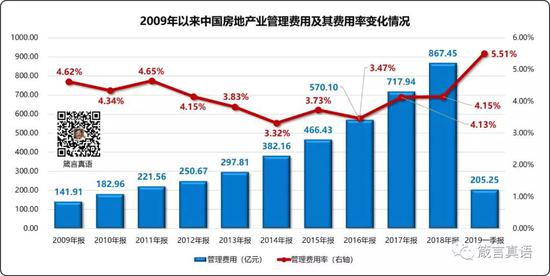

09

2009年以来中国房地产业

管理费用及其费用率变化情况

管理费用率区间在3.32%(2009年)至4.65%(2011年)之间,调控开始后,该费用率也在连续上升状态,但相信2019年的管理费用率不太可能创新高。

10

2009年以来中国房地产业

财务费用及其费用率变化情况

财务费用率的变化区间维持在1.57%(2009年)至2.64%(2018年)之间,且整体呈现出波动式上升的状态。相信2019年仍会维持调控开启以来继续上升的趋势,财务费用率再创新高的概率很高。

从笔者过往分析头部房企上市公司财务报表的结果看,房地产业三费管理水平控制较好的企业并非民企,而是央企和国企,其中的佼佼者当属中海地产莫属。

2015年,中海地产营销费用率、管理费用率和财务费用率分别是1.89%(上述图表为2.78%)、2.77%(上述图表为3.73%)和1.29%(上述图表为2.29%),分别是上述图表对应数值的67.99%、72.65%和56.33%,这样的差距,对一直以来始终认为国企、央企的管理水平赶不上民企的人士,简直是一记响亮的耳光!不服不行!

相关文章