银行为何对房贷避而远之?

文/新浪财经意见领袖(微信公众号kopleader)专栏作家 黄志龙

对于购房者而言,在新的利率形成机制下,变相的固定利率按揭产品时代正在来临。

近期,北京、广州、武汉、郑州、济南、珠海、青岛等多地房贷利率上调,频频刺激购房人神经。更有报道指出,中信银行在北京地区大幅上调按揭利率,并暂停了200万元以上按揭贷款业务。

按理说,房贷业务一向是银行喜欢的“香饽饽”,且年初并没有贷款额度的限制,银行为什么要抬高房贷门槛,将按揭贷款的购房人拒之门外呢?更让人关心的问题是,这房贷利率还会涨吗?要回答这些问题,首先要找出银行对房贷业务作出调整的根本原因。下面做重点分析。

居民债务过高已引起监管重视

一般而言,我国居民债务的主体部分是按揭贷款。2017年末,我国个人住房贷款余额高达21.9万亿元,占整个居民部门贷款余额比重70.2%。居民部门债务占GDP的比重(即居民杠杆率)也从2015年的36.4%大幅上升到48.3%。居民杠杆率急剧上升,也引起了监管部门的高度关注。

首先看央行的态度。2016年2月的两会期间,央行行长周小川表示,“个人住房加杠杆逻辑是对的,住房贷款应该有大力发展的阶段,个人住房贷款在银行总贷款的比重还是偏低的,有的国家占到40%-50%,中国只有百分之十几,银行觉得还是比较安全的产品,所以有很大的发展机会”。

但在2017年10月的十九大期间,周小川的话锋已有所转变,他说:“关于家庭部门的债务杠杆率,从全球比较来讲,中国还不算高,但是最近几年增长很快。这个快的程度提请大家注意,不是说现在就要去杠杆,而是说增长的过程要注意质量,要使增量部分保持稳健,同时又是高质量的。”

到了2018年1月,在银监会召开全国银行业监督管理工作会议上,已经提出今年银监会的第二项重点工作是“努力抑制居民杠杆率,重点是控制居民杠杆率的过快增长”。监管部门对于居民加杠杆行为从“鼓励”转变为“抑制”,是银行对房贷业务渐趋“敬而远之”的政策原因。

房贷利率未来仍有上涨空间

除了监管部门的态度转变外,财务可持续也是银行开展房贷业务的动力不再强烈的重要原因。商业银行的财务可持续原则,要求银行的存贷款业务保持一定幅度的息差,即银行的贷款业务利率要高于存款业务利率,以此保证息差利润。要维持一定的息差,首先要明确银行资金成本的两个基准。

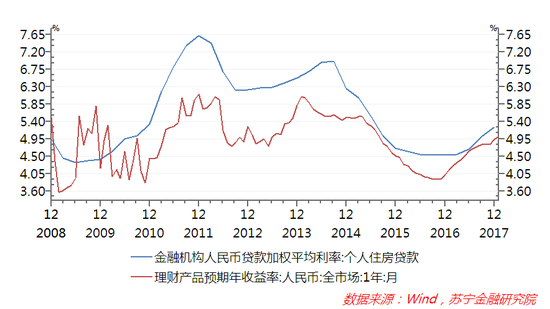

一是银行理财产品收益率。银行理财产品收益率可以大体反映商业银行负债端资金成本波动趋势。历史数据显示,银行房贷业务的息差保持在1.5个百分点左右,才能保证商业银行的房贷业务保持财务可持续不亏本。2017年二季度末,银行理财产品收益率和按揭利差的息差接近于零,尽管在年末扩大到0.33个百分点,但与历史均值1.5个百分点仍有不小的差距(见下图)。因此,以银行理财产品收益率为基准,房贷利率仍有1.2 个百分点的上升空间。

二是同业存款利率。同业存款利率是衡量其银行负债成本的一个重要基准。2016年四季度以来,银行同业存款利率从2.85%持续上升至2017年末的5%左右,而同期按揭贷款利率也上升到5.26%,二者利差仅为0.26个百分点。同样,要维持1.5个百分点左右的利差,房贷利率可能会上升到6.5%左右。

综合两方面因素,若以当前银行理财产品收益率和同业存款利率为基准,若加上1.5个百分点的息差,房贷利率可能还有1.2个百分点的上升空间。

贷款基准利率长期保持不变

需要说明的是,当前由于贷款基准利率长期未见调整,银行各类贷款只能调整基准利率的上浮幅度,来影响贷款利率的实际水平。在货币政策事实上偏紧的背景下,为何央行迟迟未对贷款基准利率做出调整?原因可能有两方面:

一方面是调整基准利率的影响过大。尽管2017年中国经济形势超出预期,但要称之为新周期还为时尚早,决策者始终面临经济增速回落的压力。而央行上调基准利率,很大程度上预示着货币政策的转向,对宏观经济的整体影响太大。

另一方面,在存贷款利率市场化的环境下,央行利率传导机制也发生了变化:央行调整资金市场利率或公开市场操作规模,引导银行从央行获得资金的成本变化,然后银行通过调整贷款利率的上浮或折扣幅度,进而影响实体经济的融资成本。由此,在新的利率传导机制下,贷款基准利率长期滞后于资金市场成本的变化,某种程度上已经失去了“基准”作用。

贷款基准利率不变或利好购房者

在贷款基准利率保持不变的情况下,商业银行为了保证房贷业务不亏本,将可能继续采取以下两种策略:一是无论是首套房还是二套房按揭贷款利率,对于基准利率的上浮空间将继续扩大;二是拖延放款时间,减少贷款额度,变相提高按揭贷款难度,或者干脆直接取消房贷业务,这种现象在今年的房贷业务中将可能越来越普遍。

对于购房者而言,在新的利率形成机制下,变相的固定利率按揭产品时代正在来临。其逻辑过程是:当前按揭贷款的批贷核心条款是确定基准利率的上下浮动幅度,且该幅度在合同期内不变。如果贷款基准利率长期不变,按揭利率也将长期保持不变。一旦这种趋势能够延续,对购房者却是一件好事——因为在固定按揭贷款利率情况下,购房者更容易根据当期家庭收入,合理评估自身还款能力,防范家庭财务风险。

相关文章